El 13 de junio de 2024, el Senado argentino aprobó una serie de reformas significativas en el Régimen Simplificado para Pequeños Contribuyentes, conocido como Monotributo, como parte del Paquete Fiscal. Estas reformas, que ya habían sido aprobadas en la Cámara de Diputados, introducen importantes cambios en los parámetros de facturación, cuotas y categorización, aunque no se aprobó la prórroga del Monotributo Social contenida en el artículo 100. A continuación, detallamos las claves de estas modificaciones y su impacto en los monotributistas.

Reformas aprobadas

Eliminación de la diferenciación entre actividades

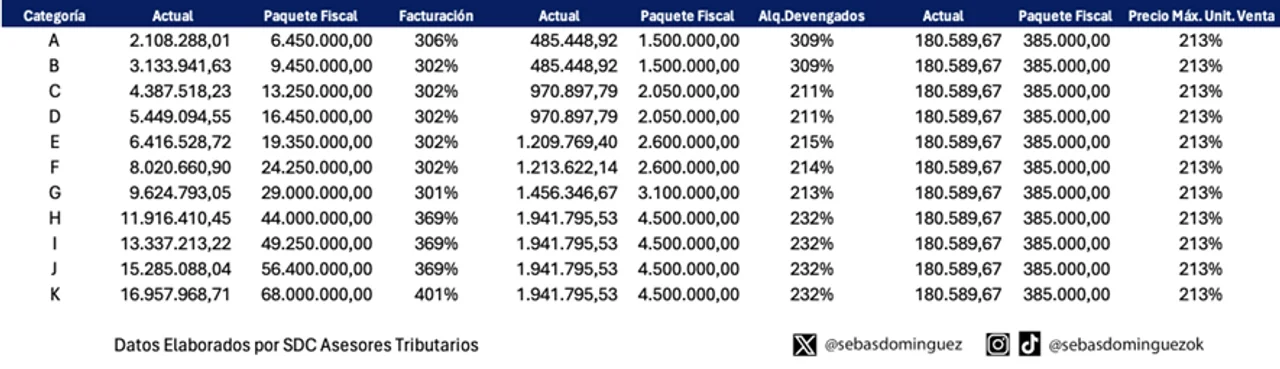

Uno de los cambios más relevantes es la eliminación de la discriminación entre las actividades de obras, locaciones y prestaciones de servicios respecto a la venta de bienes. Antes de esta reforma, las categorías máximas para estas actividades eran distintas: la categoría H para obras y servicios, y la K para la venta de bienes. Con la nueva ley, todos los pequeños contribuyentes podrán adherirse y mantenerse en el régimen hasta la categoría K, independientemente de la naturaleza de su actividad.

Incremento de los montos de facturación y alquileres

Los montos de facturación y los alquileres devengados anuales se han incrementado significativamente. Dependiendo de la categoría, los montos de facturación aumentan entre un 301% y un 401%, mientras que los alquileres devengados anuales suben entre un 211% y un 309%. El precio máximo unitario de venta para los vendedores de bienes también se incrementa en un 213%.

Aumento de las cuotas impositivas, de seguridad social y obra social

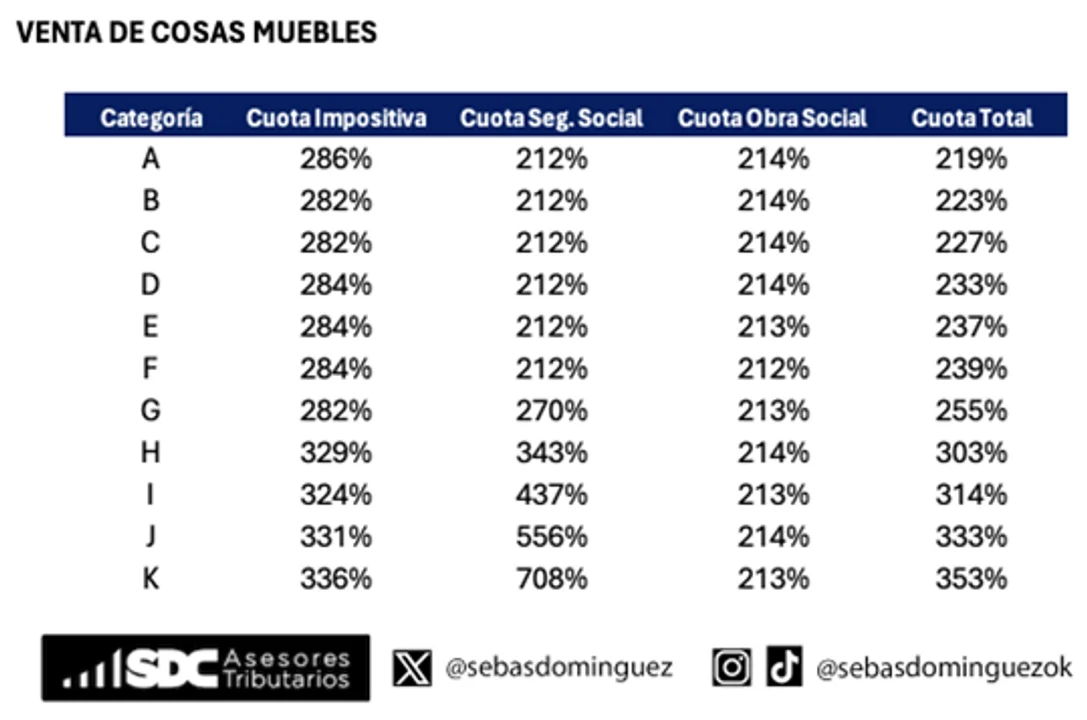

Las cuotas impositivas, de seguridad social y obra social también se incrementan, en consonancia con los nuevos parámetros de facturación. Para las actividades de obras, locaciones y prestaciones de servicios, la cuota impositiva sube entre un 278% y un 510%, la cuota de seguridad social entre un 212% y un 343%, y la cuota de obra social entre un 212% y un 214%. En el caso de la venta de bienes, los aumentos son del 282% al 336% en la cuota impositiva, del 212% al 708% en la seguridad social, y del 212% al 214% en la obra social.

Controversias sobre el aumento de cuotas

Aunque ha habido quejas sobre el incremento de las cuotas del monotributo, el contador Sebastián Domínguez, CEO de SDC Asesores Tributarios, sostiene que este aumento es razonable ya que, en la mayoría de los casos, el incremento de la cuota es menor al aumento del parámetro de facturación correspondiente. Sin embargo, en las categorías G y H para obras, locaciones y servicios, la cuota total aumenta más que el monto de facturación.

Eliminación de exenciones para las categorías A y B

El Paquete Fiscal elimina la exención de la cuota impositiva para los monotributistas de las categorías A y B. Hasta ahora, estos contribuyentes estaban exentos siempre que no obtuvieran ingresos de trabajo en relación de dependencia, cargos públicos, jubilaciones, pensiones, dirección de sociedades, locación de bienes, o inversiones financieras. Esta exención ya no estará disponible bajo las nuevas reglas.

Actualización semestral de montos

A partir de 2025, los montos de facturación, alquileres devengados, precio máximo unitario de venta y cuotas se actualizarán semestralmente en enero y julio, de acuerdo con el Índice de Precios al Consumidor (IPC) elaborado por el INDEC. Además, el Poder Ejecutivo está facultado para incrementar estos montos para el año fiscal 2024, con la condición de que los aumentos de las cuotas no superen el porcentaje de aumento de la facturación correspondiente.

Reincorporación de monotributistas excluidos

Una disposición crucial permite que los monotributistas excluidos de pleno derecho desde el 1 de enero de 2024 puedan volver a adherirse al régimen sin esperar los tres años requeridos por la Ley del Monotributo. Esta medida no se aplica a aquellos que, antes de superar los parámetros, se pasaron al régimen general, lo cual ha sido un punto de controversia y podría ser objeto de futuras reglamentaciones.

Estas reformas representan un cambio significativo para los pequeños contribuyentes en Argentina. La eliminación de la diferenciación entre actividades, el aumento de los montos de facturación y alquileres, y la actualización semestral de montos están diseñadas para adaptarse mejor a la realidad económica actual. Sin embargo, la eliminación de exenciones y los aumentos en las cuotas podrían ser un desafío para algunos contribuyentes. Es esencial que los monotributistas comprendan estos cambios y busquen asesoramiento adecuado para ajustarse a las nuevas reglas.

Para más detalles, consulte las nuevas tablas de montos y cuotas en las imágenes proporcionadas: